Secondo i nuovi dati di Juniper Research, il valore globale delle valute digitali delle banche centrali (CBDC) aumenterà notevolmente, dagli attuali 100 milioni di euro a 213 miliardi di euro entro il 2030, una volta che la valuta virtuale sarà adottata più ampiamente per i pagamenti nazionali.

Entro il 2030, il 92% del valore totale delle transazioni CBDC a livello globale sarà pagato a livello nazionale, poiché i sistemi di pagamento transfrontalieri devono affrontare una dura battaglia per l’adozione, ha previsto Juniper.

La valuta digitale, che è supportata dalla tradizionale moneta fiat come il dollaro statunitense o la sterlina britannica, può favorire l’inclusione finanziaria perché i clienti non hanno bisogno di avere un conto bancario per mantenerlo; Possono invece utilizzare “portafogli digitali” crittografati che esistono nel cloud, su un computer desktop o portatile o persino su un dispositivo di archiviazione USB.

Immagini vettoriali2016/Getty

Immagini vettoriali2016/GettyCon un sistema di pagamento transfrontaliero CBDC, gli immigrati, ad esempio, potrebbero inviare denaro nel proprio paese d’origine senza dover pagare commissioni che possono essere esorbitanti per i trasferimenti di denaro elettronico. Le imprese potrebbero anche effettuare pagamenti transfrontalieri per beni e servizi con regolamenti molto più economici e rapidi.

Secondo Lou Steinberg, ex chief technology officer di Ameritrade, le valute digitali sostenute dalle banche centrali ridurrebbero anche i costi di stampa e sostituzione del denaro, aiuterebbero a migliorare il rilevamento delle frodi e renderebbero più semplice rintracciare e recuperare il denaro pagato ai truffatori. compagno. società di ricerca CTM Insights.

"Semplificherebbe e accelererebbe i pagamenti transfrontalieri e ridurrebbe il costo e la complessità dell'elaborazione di assegni, trasferimenti, ecc.", ha affermato Steinberg in una risposta via e-mail a Computerworld. "A differenza delle criptovalute come bitcoin, una valuta sostenuta dalla piena fiducia e credito degli Stati Uniti o di un altro governo fidato fornirebbe la certezza che il valore della valuta è gestito con attenzione. Un governo può regolare tutto, dall'offerta di moneta fino agli interessi, gestendo e mantenendo il valore di una valuta fiat."

Le valute digitali eliminano anche la natura anonima delle transazioni in contanti dei consumatori. In luoghi come la Cina, dove le attività di spesa sono attentamente monitorate, ciò consentirebbe al governo di sapere per quali film un individuo sta acquistando i biglietti o se sta spendendo soldi in un bar. Questi sono difficili da tenere traccia con i soldi.

Gli Stati Uniti sono stati lenti rispetto ad altri paesi, come la Cina e il suo Yuan digitale, nello sviluppo di una CBDC. Australia, Cina, Tailandia, Brasile, India, Corea del Sud e Russia hanno già programmi pilota o inizieranno a testarli quest’anno. Entro il 2030, la Banca d'Inghilterra e il Tesoro del Regno Unito prevedono di lanciare una sterlina digitale CBDC o "Britcoin".

Secondo Steinberg, è importante quale valuta digitale nel paese sarà adottata per prima su larga scala, perché quel governo sarà in grado di stabilire le regole globali per la maggior parte degli altri. "Chi per primo istituirà grandi sistemi di pagamento internazionali avrà uno standard de facto, che i ritardatari dovranno adottare", ha affermato. "Gli Stati Uniti continuano a esplorare un dollaro digitale mentre altri avanzano. Dobbiamo dare priorità a un sistema internazionale di pagamenti e regolamenti basato sui dollari digitali, quasi l'equivalente di una nuova generazione di reti SWIFT."

Caratteristiche e standard possono essere utilizzati per progettare in modo riservato o con supervisione e tracciabilità da parte dello Stato. Possono includere valuta a uso limitato, come un tipo di dollaro che può essere utilizzato solo per il recupero ma non può essere salvato, o un buono alimentare in dollari digitale.

“D’altra parte, paesi come Cuba hanno due tipi di valuta e limitano l’uso di un tipo solo agli stranieri (così sanno quale dei loro cittadini raccoglie denaro dagli stranieri)”, ha detto Steinberg. "Se vogliamo gli standard occidentali in materia di privacy, dobbiamo stabilire gli standard. Se vogliamo che il dollaro mantenga il suo ruolo di 'valuta di riserva', dobbiamo stabilire gli standard per le reti transfrontaliere. Arrivare in ritardo significa stai giocando con le regole di qualcun altro."

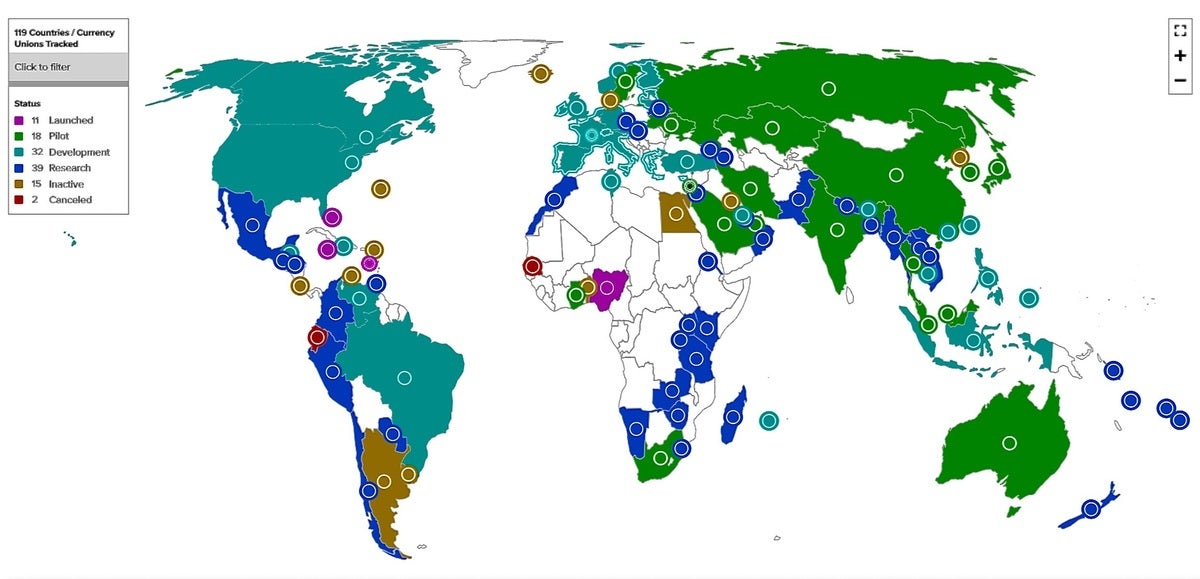

Secondo l’Atlantic Council, un think tank con sede a Washington, un totale di 114 paesi che rappresentano il 95% del PIL globale stanno studiando la creazione di CBDC. Solo il 10% ha lanciato reti CBDC generali. Secondo il Consiglio Atlantico, il 30% dei progetti si trova nella fase pilota, il 27% in fase di sviluppo e il XNUMX% ancora in fase di ricerca.

"Siamo arrivati tardi. La buona notizia è che stiamo iniziando a rendercene conto”, ha detto Steinberg degli Stati Uniti.

Il Consiglio Atlantico

Il Consiglio Atlantico

Questa mappa dell'Atlantic Council mostra la maturità dei progetti CBDC in tutto il mondo.

Nel marzo 2022, ad esempio, il presidente degli Stati Uniti Joe Biden ha emesso un ordine esecutivo chiedendo ulteriori ricerche sullo sviluppo di una valuta digitale nazionale attraverso la Federal Reserve Bank, o "The Reserve Federal". L'ordinanza ha evidenziato la necessità di un maggiore controllo normativo sulle criptovalute, che sono state utilizzate per attività nefaste come il riciclaggio di denaro. La Fed studia da anni la creazione di una CBDC.

I legislatori statunitensi hanno anche introdotto progetti di legge che consentirebbero al Tesoro americano di creare un dollaro digitale. Il dollaro elettronico consentirebbe alle persone di effettuare pagamenti utilizzando gettoni su telefoni cellulari o carte invece che contanti.

A novembre, la Federal Reserve Bank di New York ha iniziato a sviluppare un prototipo di CDBC all’ingrosso. Chiamato Project Cedar, il programma CBDC ha sviluppato un framework basato su blockchain che dovrebbe diventare un progetto pilota in un sistema multinazionale di pagamento o regolamento. Il progetto, attualmente nella Fase 2, è un esperimento congiunto con l’Autorità monetaria di Singapore per esplorare le questioni relative all’interoperabilità dei registri distribuiti.

Poiché le CBDC sono emesse dalle banche centrali, inizialmente saranno destinate principalmente ai pagamenti nazionali, mentre i pagamenti transfrontalieri avverranno man mano che verranno istituiti i sistemi e stabiliti i collegamenti tra le CBDC utilizzate dai diversi paesi. Tuttavia, l’accettazione da parte dei commercianti al dettaglio e transfrontalieri sarà cruciale per il successo della CBDC.

Secondo il Consiglio Atlantico, le CBDC avranno bisogno anche di un quadro normativo complesso che includa standard in materia di privacy, protezione dei consumatori e antiriciclaggio, che devono essere rafforzati prima di adottare la tecnologia. Qualsiasi nuovo sistema di pagamento potrebbe anche compromettere gli obiettivi di sicurezza nazionale del paese che lo utilizza.

"Possono, ad esempio, limitare la capacità degli Stati Uniti di monitorare i flussi transfrontalieri e applicare sanzioni", ha affermato il gruppo. "Nel lungo termine, la mancanza di leadership americana e di definizione di standard potrebbe avere conseguenze geopolitiche, in particolare se la Cina e altri paesi manterranno il vantaggio di essere pionieri nello sviluppo delle CBDC."

Steinberg è d'accordo, affermando che un sistema completamente distribuito comporta dei rischi, "sia che i portafogli vengano rubati elettronicamente sia che la validità delle transazioni (consenso) possa essere ingannata. Un sistema ben progettato potrebbe essere abbastanza sicuro oggi e" pronto per il futuro. "Un sistema mal progettato porterebbe a furti e frodi diffusi", ha affermato.

La ricerca di Juniper indica che ad oggi manca ancora uno sviluppo di prodotti commerciali attorno alle CBDC, con poche piattaforme ben definite su cui le banche centrali possano fare leva, un importante fattore limitante per il mercato attuale.

"Sebbene i pagamenti transfrontalieri abbiano attualmente costi elevati e velocità di transazione lente, quest'area non è fondamentale per lo sviluppo delle CBDC", ha affermato Nick Maynard, responsabile della ricerca presso Juniper. "Poiché l'adozione delle CBDC sarà molto specifica per paese, spetterà alle reti di pagamento transfrontaliere collegare i sistemi, consentendo al settore dei pagamenti in generale di beneficiare delle CBDC."

Per avere successo, qualsiasi piattaforma CBDC avrebbe bisogno di una rete finanziaria end-to-end completa, comprese capacità di vendita all'ingrosso, un portafoglio digitale e l'accettazione da parte dei commercianti, ha affermato Juniper.

Secondo Gartner Research, una delle sfide per le banche centrali è capire come abilitare una CBDC che aggiunga valore ai sistemi di pagamento esistenti. Il successo delle CBDC dipende anche dalla “programmabilità” consentita dai contratti intelligenti, ha affermato Gartner in un rapporto di gennaio.

"Per giustificare ulteriormente gli investimenti in CBDC, gli sviluppatori stanno sperimentando l'introduzione della programmabilità nelle catene del valore dei pagamenti abilitate alle CBDC", ha affermato Gartner. “Pertanto, i CIO delle banche devono prepararsi a questa trasformazione”.

Nell’ambito dei progetti pilota in corso sullo Yuan Digitale, o e-CNY, ad esempio, la Bank of China Chengdu sta utilizzando contratti intelligenti per gestire i depositi per attività scolastiche extrascolastiche, come le visite ai musei. L'uso dell'e-CNY CBDC riduce la dipendenza da terzi per gestire un rimborso se una lezione viene cancellata o uno studente non è in grado di frequentare, ha affermato Gartner.

Paesi come Russia e Cina stanno vedendo come i pagamenti che si basano sulle infrastrutture e sulla valuta statunitense potrebbero essere colpiti dalle sanzioni e stanno lavorando per sviluppare alternative, ha affermato Steinberg.

"Quella da tenere d'occhio è la Cina", ha detto Steinberg, riferendosi al progetto mBridge. "A livello nazionale, devono impedire che i pagamenti elettronici passino alle aziende tecnologiche e senza dubbio vedono i vantaggi di una maggiore sorveglianza dei consumatori. A livello internazionale, hanno sperimentato pagamenti transfrontalieri e accordi con stabilimenti bancari in luoghi come la Tailandia e gli Emirati Arabi Uniti , questa è la preoccupazione attuale.”

Copyright © 2023 IDG Communications, Inc.